La momentul potrivit, finanțarea potrivită - aceasta ar trebui să fie ”busola” care să te ghideze atunci când ai nevoie de fonduri pentru a accelera creșterea afacerii. Fiecare instrument de finanțare are propriile avantaje și dezavantaje - parcurge-le pe toate înainte să faci o alegere!

Înainte de a analiza fiecare instrument în parte, câteva teme de gândire sunt chiar mai importante decât finanțarea. Vei scăpa de multe bătăi de cap dacă le iei în calcul atunci când alegi către ce metodă de finanțare te îndrepți:

1. Capitalul nefinanciar: bani se găsesc, suntem într-o perioadă favorabilă din acest punct de vedere, există numeroase opțiuni pentru antreprenori, dar capitalul nefinanciar e mult mai important, indiferent că asta înseamnă know-how sau conexiuni.

2. Costurile nefinanciare: dificultatea de a obține finanțarea (timp, birocrație), angajamentele pe parcursul finanțării și, după caz, ulterior implementării proiectului finanțat.

3. Doza de realism – nu de puține ori, un investitor îți poate cere un ritm de dezvoltare sau de scalare pe care tu nu îl poți susține. Fii permanent conștient de capacitatea pe care o aveți tu și echipa ta.

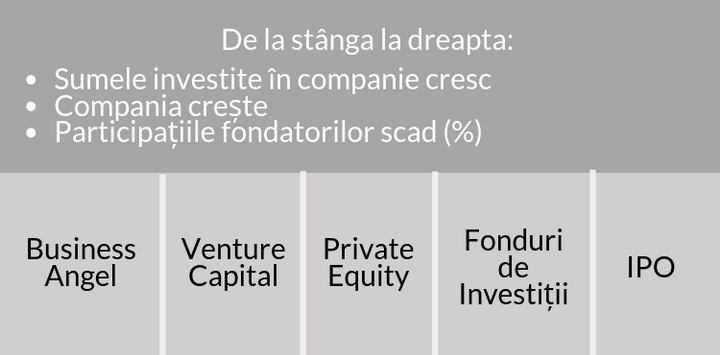

Business Angel ⋅ Venture Capital ⋅ Private Equity ⋅ Fonduri de Investiții ⋅ Initial Public Offer (IPO)

Investitorul înger este o persoană dispusă să folosească propriile resurse pentru startup-uri mici sau antreprenori, de obicei în schimbul capitalului proprietar al companiei. Aceste resurse nu reprezintă numai capitalul, ci și experiența, timpul și contactele investitorului.

Capitalul de risc este o formă de capital privat și un tip de finanțare pe care investitorii îl oferă companiilor mici, cu un potențial de creștere excepțional, sau companiilor care au crescut rapid și par pregătite să continue să se extindă. Cu toate acestea, nu ia întotdeauna o formă monetară; poate fi furnizat și sub formă de expertiză tehnică sau managerială.

Capitalul privat este proprietatea sau participarea la o entitate care nu este listată sau tranzacționată public. O sursă de capital de investiții, capitalul privat provine de la persoane cu valoare netă ridicată și firme care cumpără participații la companii private sau care își doresc să dobândească controlul companiilor publice cu planuri de a le scoate de la bursă.

Aceste fonduri sunt o modalitate de asociere a mai multor investitori care își pun la comun banii pentru a fi investiți în instrumente financiare, urmând ca rezultatele investițiilor să fie împărțite proporțional între investitorii fondului, în funcție de deținerile fiecăruia. Un fond de investiții oferă o selecție mai largă de oportunități de investiții, o expertiză mai mare în management și comisioane de investiții mai mici decât ar putea obține investitorii singuri. Tipurile de fonduri de investiții includ fondurile mutuale, fondurile tranzacționate la bursă, fondurile pieței monetare și fondurile speculative.

O ofertă publică inițială se referă la procesul de emitere a acțiunilor unei corporații private către public. Emiterea de acțiuni publice permite unei companii să strângă capital de la investitori publici. Un IPO este adesea considerat sinonim cu “listarea pe bursă”, deoarece după încheierea ofertei, acțiunile companiei vor putea să fie tranzacționate liber pe bursa unde aceasta s-a desfășurat.

Mulți dintre antreprenorii care tocmai și-au deschis un business privesc acest traseu cu mare încredere și își doresc să îl urmeze, lucru de înțeles având în vedere că e foarte des prezentat în cărțile pentru antreprenorii la început de drum.

Pe scurt, i-ai putea spune ”visul american corporatizat”. Ai ideea, o șlefuiești, întâlnești un business angel care investește bani în afacerea ta și poate îți dă sfaturi, iar apoi, peste noapte, compania ta crește precum altele în zeci de ani. Se poate întâmpla și așa, însă trebuie să fii conștient că va crește și gradul de corporatizare: de la modul de organizare al firmei, număr de stakeholderi, procese, departamente, reglementari aplicabile, toate cresc în complexitate și costuri pe măsură ce compania înaintează pe traseul corporatist.

Am observat de asemenea în rândul multor antreprenori o luptă interioară uneori de înțeles, alteori dusă prea departe, în defavoarea dezvoltării companiei: ”Cum sa cedez controlul companiei create de mine?”. Acestei întrebări i-aș opune alta: “Ce preferi: o felie mare dintr-o pizza mică-mică sau o felie micaă dintr-o pizza mare-mare”?

Pros: Dezvoltare durabilă, Profesionalizare, Corporatizare

Cons: Participație fondatori, Control fondatori

Crowdfunding cu reward ⋅ Crowdfunding contra participație ⋅ P2P lending

Constă în indivizi care donează unui proiect sau afacere cu așteptarea de a primi în schimb o recompensă nefinanciară, cum ar fi bunuri sau servicii într-un stadiu ulterior. Un exemplu comun este un proiect sau o afacere care oferă un serviciu unic (recompense) sau un produs nou (pre-vânzare) în schimbul investiției. Această formă de crowdfunding permite companiilor să se lanseze deja cu comenzi înregistrate anterior și fluxul de numerar securizat și să adune un public.

Crowdfunding contra participație este procesul prin care oamenii pot investi într-o companie care nu este listată pe o piață de valori în schimbul acțiunilor din acea companie. Un acționar deține o proprietate parțială asupra unei companii și are un profit dacă compania se descurcă bine. Opusul este, de asemenea, adevărat, deci, dacă compania eșuează, investitorii își pot pierde o parte sau toate investițiile. Deoarece finanțarea participativă implică investiții într-o întreprindere comercială, este adesea supusă reglementărilor financiare.

Împrumutul peer-to-peer (P2P) permite persoanelor fizice să obțină împrumuturi direct de la alte persoane, eliminând instituția financiară ca intermediar. Cei care împrumută sunt investitori individuali care doresc să obțină o rentabilitate mai bună a economiilor lor de numerar decât un cont de economii bancare. Site-urile care facilitează împrumuturile P2P s-au sporit considerabil, iar acestea stabilesc tarifele și termenii.

Cu siguranță cunoști platformele internaționale precum Indiegogo, Kickstarter sau cele locale, precum platforma de crowdfinding dezvoltată de Startarium sau Seedblink.

Sunt programe relativ ușor de accesat, cu birocrație scăzută, iar prin intermediul lor poți obține finanțare cu titlu de împrumut, cu participație (cedezi un procent din firma) sau cu reward (produse/servicii contra fondurilor). În oricare dintre cazuri, e vital să informezi permanent investitorii asupra pașilor făcuți în business după ce accesezi fondurile (așadar apare un cost mare de timp).

De menționat că în cazul crowdfundingului contra participație, acolo unde cedezi o parte din business, sunt și aspecte birocratice adiționale implicate.

Pros: Varietate de opțiuni pentru start-up-uri și firmele foarte tinere, Răbdare mai mare a "crowd"-ului decât a finanțatorilor clasici (dar vezi și contraargumentul următor)

Cons: Efort de informare permanentă a "crowd"-ului, care te poate copleși cu așteptări nerealiste

>> Află ce presupune crowdfundingul din cursurile noastre dedicate: Totul despre crowdfunding I; Totul despre crowdfunding II

Leasing operational ⋅ Leasing financiar

Un contract de leasing operațional este un contract care permite utilizarea unui activ, dar nu transmite drepturi de proprietate asupra activului. Contractele de leasing operațional sunt considerate o formă de finanțare în afara bilanțului - adică un activ închiriat și pasivele asociate (adică plățile viitoare ale chiriei) nu sunt incluse în bilanțul unei companii.

Un leasing financiar este un contract care dă dreptul clientului la utilizarea temporară a unui activ și înregistrarea acestuia în scopuri contabile. Finanțatorul are drept de proprietate asupra activului, astfel bunurile achiziționate pot fi recuperate relativ ușor când un client intră în incapacitate de plată sau nu își îndeplinește obligațiile de plată.

Acestea sunt relativ ușor de accesat și implică o monitorizare mult mai redusă față de alte instrumente.

Între cel două tipuri de leasing există diferențe în tratamente contabile și în serviciile care se adaugă finanțării propriu-zise. Spre exemplu, leasingul operațional poate însemna dotarea cu echipamente electronice generale (laptopuri, imprimante) sau foarte specializate.

De verificat înainte de a le accesa – tratamentele contabile, fiscale.

Pros: Servicii valoroase (în plus față de activul propriu-zis), Bilanț mai suplu (l. operational); dobânda și amortizarea deductibile (l. financiar), Situația financiară a firmei contează mai puțin, Monitorizare mult mai relaxată

Cons: Echipamente de nișă (de obicei) excluse

Granturi

Un grant este acordat de o entitate (de obicei o companie, fundație sau guvern) unei persoane fizice sau unei companii pentru a facilita un obiectiv sau a stimula performanța. Subvențiile sunt în esență granturi ne-rambursabile, în majoritatea cazurilor. Acestea pot include împrumuturi pentru educație, bani de cercetare și opțiuni pentru acțiuni. Unele subvenții au perioade de așteptare, înainte ca beneficiarul să poată prelua în totalitate proprietatea recompensei financiare.

Observ un apetit semnificativ pentru acest tip de finanțare și există încă programe în piață. Însă dincolo de argumentele pro și contra, un subiect relevant în acest caz e colaborarea cu consultanții, colaborare de care start-upurile se feresc din cauza bugetului, a temerii că deseori nu ai siguranța că o contribuție a specialistului va fi pe măsura investiției.

Când decizi dacă lucrezi sau nu cu un consultant pentru accesarea de granturi, ia în vedere și timpul pe care l-ai investi tu ca antreprenor în pregătirea unei aplicații despre care nu știi ca va fi completă sau corectă.

Granturile înseamnă multă documentație și multă birocrație – atât în faza de aplicare, cât și ulterior. De aceea, eu recomand să reduci investiția de timp la minimum, lucrând cu un consultant, care te va putea ajuta în programele potrivite nișei business-ului tău. Mai mult, în general, cheltuielile cu consultanța pot fi acoperite din grant.

Pros: În unele domenii suplinesc lipsa finanțatorilor clasici

Cons: Birocrație (mai ales dacă nu colaborați cu un consultant specializat!), Monitorizare, obligații (care se pot extinde și ulterior finalizării proiectului), Unele programe cer contribuție proprie (10%-50% din valoarea obiectivului), care se poate acoperi cu finanțare bancară; timp, costuri și condiții suplimentare de luat în calcul.

Invoice discounting ⋅ Factoring ⋅ Overdraft ⋅ Credit bancar

Un factor este un agent intermediar care furnizează numerar sau finanțare companiilor prin achiziționarea creanțelor lor. Un factor este în esență o sursă de finanțare care acceptă să plătească companiei valoarea unei facturi minus comisioane. Factoringul poate ajuta companiile să-și îmbunătățească situația numerarului pe termen scurt prin vânzarea creanțelor. Este, de asemenea, cunoscută sub numele de factoring, finanțare de factoring și finanțare a creanțelor.

Invoice discounting

Este o facilitate de finanțare a facturilor care permite companiilor să valorifice registrul lor de vânzări. Când compania trimite o factură clientului, o parte din suma totală devine disponibilă de la creditor, oferind un fond de rulment pe parcursul lunii contabile. Atunci când clienții își plătesc facturile, afacerea rambursează creditorul, plus o taxă sau o dobândă. Acest tip de finanțare este foarte asemănător cu factoringul, diferența principală fiind nu este nevoie ca afacerea să înștiințeze clientul.

Un descoperit de cont reprezintă o linie de credit pe care banca o acordă pe un card de debit. Descoperirea permite titularului contului să retragă în continuare bani chiar și atunci când contul nu are fonduri sau are fonduri insuficiente pentru a acoperi suma retragerii. Astfel, posesorul are acces la un împrumut care se reînnoiește permanent, în limita unui plafon stabilit de banca. Există dobândă la împrumut și există, de obicei, o taxă pe descoperit de cont.

Creditul bancar este suma totală de bani pe care o persoană sau o afacere o poate împrumuta de la o bancă sau altă instituție financiară. Creditul bancar depinde de capacitatea clientului de a rambursa împrumuturile și de suma totală a creditului disponibil. Tipurile de credit bancar includ împrumuturi auto, împrumuturi pentru nevoi personale și credite ipotecare.

Factoringul se pretează etapelor mai avansate, în care vindeți produse și servicii și aveți deja un istoric cu clienții voștri. Aici, finanțatorul, numit factor, poate fi o societate bancară sau nebancară, iar finanțarea se poate face de la nivel de facturi individuale până la portofoliul integral de creanțe.

Propriu-zis, factorul vă oferă la prezentarea facturii 70-80% din valoarea nominală, restul revenindu-vă la încasarea ei integrală (tot de către factor). În unele programe există inclusiv posibilitatea unei asigurări în caz de neplată.

Având un volum de facturi mai redus, e o soluție ce pentru start-ups poate fi timpurie. Atât factoring-ul, cât și produsele bancare sunt de fapt, în general soluții abordabile post-start-up, acesta fiind motivul pentru care le prezentăm împreună.

Produsele bancare: există o mulțime de produse pe piață, însă principial, ele sunt aceleași produse de baza declinate în diverse denumiri comerciale.

Produsele de bază sunt: pe termen scurt – credite sau descoperiri de cont pentru nevoi temporare/urgente și creditele cu obiect pe termen scurt, mediu, lung pentru investiții.

Banca vine însă cu condiții, nu o priviți ca pe un investitor, vă va solicita multă transparență, rapoarte, să îndepliniți condiții financiare și non-financiare.

Pros: Cost vs. Control, Bilanț mai suplu (factoring), Asigurarea creanțelor (factoring)

Cons: Monitorizare, Uneori birocrație, Abordabile post-start-up